विकास के पूर्वानुमान रासायनिक संबंधित किस्मों में 2022

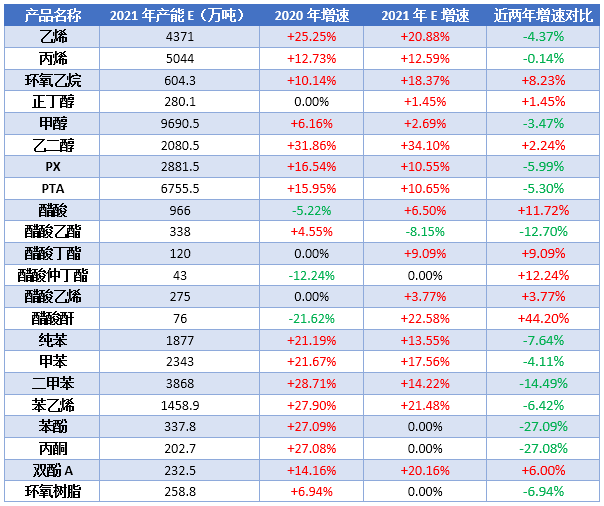

के तहत कार्बन तटस्थता की पृष्ठभूमि और ऊर्जा की खपत,2021 चीन की रासायनिक उद्योग कुछ उत्पादों की उत्पादन क्षमता विकास दर बनाए रखा एक slowdown.हम ट्रैक 22 घरेलू रासायनिक किस्मों, उत्पादन क्षमता विकास पिछले दो साल में परिवर्तन,ईथीलीन, प्रोपलीन, मेथनॉल, PX, टा, एथिल एसीटेट, खुशबूदार उत्पादों के सबसे की उत्पादन क्षमता विकास slowed नीचेहै। परिप्रेक्ष्य से उद्योग के विकास में 2021 अकेले,सेक-butyl एसीटेट, फिनोल, एसीटोन और अन्य उत्पादों के लिए जोड़ दिया गया नहीं है समय किया जा रहा है। के एन-butanol क्षमता विकास की दर, मेथनॉल और vinyl एसीटेट उत्पादों 4% के भीतर नियंत्रित किया जाता है, जबकि वार्षिक क्षमता विकास दर 18% से अधिक है, सहित ईथीलीन, ईथीलीन ऑक्साइड, इथाइलीन ग्लाइकॉल, एसिटिक एनहाइड्राइड, styrene, bisphenol एक और अन्य उत्पादों, इथाइलीन ग्लाइकॉल जो की इस साल की क्षमता विकास दर है के रूप में उच्च के रूप में 34%.

2022, चीन की फिनोल की उत्पादन क्षमता विकास दर नीचे slowed नहीं है. Zhejiang पेट्रो रसायन (चरण द्वितीय), Liaocheng Luxi पॉली कार्बोनेट, Guangxi Huayi, Jiangsu Ruiheng, क़िंगदाओ बे रासायनिक और Yantai Wanhua और अन्य phenolic कीटोन पौधों व्याख्या करती है की बाजार पर रखा जा सकता करने के लिए अगले साल. अगर नव-निर्मित की उत्पादन क्षमता संयंत्र पूरी तरह से जारी है, चीन की कुल फिनोल उत्पादन क्षमता 5.138 लाख टन तक पहुंच जाएगा तब तक, और घरेलू स्वयं-आत्मनिर्भरता दर आगे हो जाएगा वृद्धि हुई, इस आयात की आपूर्ति को दबाने के लिए बाध्य है.2022 में, आयात मात्रा गिरावट करने के लिए उम्मीद है. एक ही समय में, फिनोल-bisphenol एक-पीसी उद्योग श्रृंखला एकीकृत और विकास तेजी से है.नई उत्पादन क्षमता के bisphenol एक डाउनस्ट्रीम में अधिक को पूरा करने की आशा है. फिनोल के लिए मांग में वृद्धि है अच्छी तरह से समर्थित है। Oversupply के फिनोल का तेजी से विस्तार करने की वजह से उत्पादन क्षमता है अपेक्षाकृत पच, लेकिन स्थिति कि खरीदारों बाजार पर कब्जा dominance बदलने के लिए मुश्किल है.

2022 Qiaohao घरेलू एसीटोन संयंत्र केंद्रीकृत उत्पादन अवधि है, के अनुसार Jinlianchuang सांख्यिकी, एसीटोन संयंत्र के 6 सेट कर रहे हैं करने के लिए योजना बनाई उत्पादन में रखा जा सकता है, सबसे नई क्षमता का समर्थन की डाउनस्ट्रीम bisphenol एक संयंत्र, पूरा औद्योगिक श्रृंखला की प्रवृत्ति और अधिक स्पष्ट है।अगले साल, एसीटोन की आपूर्ति एक वृद्धि दिखा अभी भी है, उत्पादन काफी वृद्धि हुई, पर एक प्रभाव है करने के लिए बाध्य है माल की खरीद, एशियाई निर्यात देशों या अन्य स्थानों की तलाश की आपूर्ति दिशाओं, या के साथ घरेलू उद्यमों से लड़ने के लिए लाभ है।हालांकि, डाउनस्ट्रीम bisphenol एक नई उत्पादन क्षमता भी अधिक है, एमएमए भी कई इकाइयों में डाल करने के लिए योजना बनाई उत्पादन, तो एसीटोन और डाउनस्ट्रीम उद्योग विकास है अभी भी अपेक्षाकृत स्थिर, समग्र आपूर्ति और मांग बनाए रखने के लिए एक अपेक्षाकृत संतुलित राज्य.

2022. के द्वारा संचालित स्थिर डाउनस्ट्रीम पीसी के विस्तार और epoxy राल उत्पादन क्षमता, चीन की bisphenol एक उत्पादन क्षमता में वृद्धि होगी. आठ नए bisphenol एक इकाइयों, सहित Zhejiang पेट्रो रसायन (चरण द्वितीय), Liaocheng Luxi पॉली कार्बोनेट, guangxi Huayi, Jiangsu Ruiheng, क़िंगदाओ बे रासायनिक और Cangzhou Dahua, बाजार पर डाल दिया जाएगा. तब तक, चीन की कुल bisphenol एक उत्पादन क्षमता 4.405 लाख टन तक पहुंच जाएगा. यह ध्यान देने योग्य बात लायक है कि, नई परियोजनाओं की एक बड़ी संख्या, ज्यादातर एकीकरण के रूप में, फिनोल-bisphenol एक-पीसी औद्योगिक श्रृंखला विकास की प्रवृत्ति अभी भी है, bisphenol एक आपूर्ति पक्ष अभी भी एक अंतर है, टोन स्थिर की प्रगति नहीं बदलता है। इसके अलावा, हालांकि कुछ उच्च अंत उत्पादों मुख्य रूप से आयात पर भरोसा, लेकिन मेंघरेलू आपूर्ति वृद्धि हुई काफी पृष्ठभूमि, bisphenol एक आयात निर्भरता साल द्वारा साल कमी आई.

2022 के एक साल है केंद्रित styrene के विस्तार, Yantai Wanhua, शेडोंग Lihuayi, Zhenhai रिफाइनरी Liander, bohua विकास, Lianyungang पेट्रो रसायन और अन्य बड़ी इकाइयों बड़े पैमाने पर उत्पादन में जारी किया जाएगा.घरेलू उत्पादन क्षमता और उत्पादन के माध्यम से तोड़ने के लिए जारी, जबकि स्वयं-आत्मनिर्भरता दर काफी वृद्धि करने के लिए भी उम्मीद है.आयात आपूर्ति पक्ष से एक ही समय में, हालांकि वहाँ अभी भी एक जारी रखा है संकुचन की उम्मीद है, लेकिन 2021 में तेजी से नीचे प्रवृत्ति के बाद, आगे संकोचन अंतरिक्ष अपेक्षाकृत सीमित है, अमेरिकी डॉलर के आयात की आपूर्ति घरेलू बाजार में अभी भी एक जगह है। इसके अलावा, कई प्रमुख बहाव के साथ संयुक्त विस्तार की योजना, समग्र विकास दर styrene से अपेक्षाकृत कम है, के लिए पी एस उद्योग नई उत्पादन सबसे केंद्रित है, कुछ देरी करने के लिए ईपीएस उत्पादन परियोजनाओं, एबीएस नई रिलीज अपेक्षाकृत सीमित है, styrene और डाउनस्ट्रीम औद्योगिक श्रृंखला चरण उत्पादन बेमेल पर फोकस अवसरों और चुनौतियों.

है।वर्तमान में, कर रहे हैं 8 butyl एसीटेट उद्यमों, qianxin में सबसे बड़ी उत्पादन क्षमता और है जो की एक प्रमुख घरेलू उद्यम है।घरेलू उत्पादन क्षमता के माध्यमिक butyl एसीटेट 2021 में नहीं बदला है, अभी भी 5 उद्यमों, के साथ एक कुल की उत्पादन क्षमता 430,000 टन है। यह बताया गया है कि साल के दौरान, उद्यमों तक नहीं पहुँच पूर्ण क्षमता उत्पादन कर सकते हैं, कुछ क्षेत्रों के प्रभाव के तहत बिजली की राशन नीति, बनाए रखने पर के बारे में 3-5 लोड, dingying नदी के ऊपर का पालन करें रखरखाव समय रह गया है। कोई नई की खबर सेक-butyl एस्टर हाल के वर्षों में सुना गया है. एसिटिक एनहाइड्राइड 2021 घरेलू कुल उत्पादन क्षमता परिवर्तन बहुत, सहित मेंग Xuan नई सामग्री, Anhui Tiancheng उत्पादन, mengzhou Dingxing डिवाइस विस्तार, समग्र प्रभावी उत्पादन क्षमता 760,000 टन करने के लिए वृद्धि हुई/वर्ष, भविष्य वहाँ अभी भी एक नई डिवाइस उत्पादन योजना है.

2021 चीन की मेथनॉल 96.905 लाख टन की उत्पादन क्षमता, की वार्षिक वृद्धि दर के कम से कम 3 प्रतिशत अंक, वर्ष की नई क्षमता दर slowed नीचे काफी, उद्योग कार्बन तटस्थता के साथ युग्मित, ऊर्जा की खपत डबल नियंत्रण नीति प्रभाव, उद्योग अवधि समायोजन के प्रवेश पाया है, के बाद नई क्षमता भी एक slowdown गति है।के अनुसार किसी न किसी सांख्यिकी, अगले तीन साल में, चीन के बारे में होगा 12 लाख टन नई मेथनॉल की उत्पादन क्षमता (कुछ परियोजनाओं की वास्तविक प्रगति हो सकता है विलंब), की कर रहे हैं जो कई क्षमता विस्तार परियोजनाओं, और कुछ आंशिक उत्पादन क्षमता के साथ छोटे उद्यमों खनिज गर्मी पूंछ से मेथनॉल गैस का उत्पादन होगा. इसके अलावा, ध्यान चाहिए भी औद्योगीकरण के भविष्य की प्रक्रिया करने के लिए भुगतान किया कार्बन डाइऑक्साइड उत्प्रेरक hydrogenation करने के लिए मेथनॉल परियोजनाओं. डाउनस्ट्रीम, olefins अभी भी खाते के लिए आधा चीन की मेथनॉल की मांग, लेकिन पारंपरिक डाउनस्ट्रीम मांग वृद्धि हुई तेजी साल के दौरान, कुछ छोटे किस्मों अधिक ध्यान के योग्य हैं, इस तरह के रूप में सिलिकॉन, बीडीओ, सिलिकॉन, डाइमिथाइल कार्बोनेट (डीएमसी) और अन्य उद्योगों, ऊपर के भाग के उच्च-लाभ डाउनस्ट्रीम विकास या कारण बाजार मूल्य परिवर्तन.

चीन की इथाइलीन ग्लाइकॉल की आशा है उत्पादन क्षमता 25.505 तक पहुँचने के लिए लाख टन और चीन की पॉलिएस्टर उत्पादन क्षमता तक पहुँचने के लिए में 74.585 लाख टन 2022. अगर चीन कीआयात मात्रा पर गणना है 7 लाख टन, यह भविष्यवाणी है कि कुल आपूर्ति 32.505 लाख टन तक पहुंच जाएगा और कुल मांग 24.986 लाख तक पहुंच जाएगा टन है। चीन की इथाइलीन ग्लाइकॉल बाजार में आपूर्ति और मांग संबंध अभी भी एक संतुलन तक पहुँचने के लिए मुश्किल है, के बुनियादी oversupply के संबंध में सुधार करने के लिए मुश्किल है, डाउनस्ट्रीम मांग विकास दर सीमित है, इथाइलीन ग्लाइकॉल नई उत्पादन क्षमता धीमा नीचे, 2022 में इथाइलीन ग्लाइकॉल की उम्मीद है करने के लिए नई उत्पादन क्षमता के 4.7 लाख टन है। यह देखा जा सकता है कि अंतर के बीच की आपूर्ति और मांग की इथाइलीन ग्लाइकॉल साल द्वारा साल अभी भी चौड़ा है, और oversupply बन जाएगा एक महत्वपूर्ण कारक को सीमित के मूल्य वृद्धि इथाइलीन ग्लाइकॉल के कई वर्षों के लिए

2021 में, चीन की ईथीलीन उत्पादन क्षमता था लगभग 44 लाख टन, एक की वार्षिक वृद्धि दर के लगभग 21%. वर्ष के दौरान, नव निर्मित की प्रक्रिया और विविध आपरेशन में डाल दिया उपकरण जाहिर था, अधिक प्रकाश हाइड्रोकार्बन उपयोग परियोजनाओं के साथ; पारंपरिक एकीकृत खुर परियोजनाओं थे जोड़ा और विस्तारित; और वहाँ कोई नई क्षमता के बारे में था कोयला/मेथनॉल olefin प्रक्रिया के दौरान साल. के अनुसार अधूरा सांख्यिकी,2022 में डाल करने के लिए योजना उत्पादन ईथीलीन उत्पादन क्षमता या जाएगा से अधिक 7 लाख टन/वर्ष है।नई उत्पादन क्षमता एक एकीकृत परियोजना है, सभी संबंधित डाउनस्ट्रीम समर्थन करते हैं। हालांकि, वहाँ होगा कि कुछ इकाइयों अभी भी कर रहे हैं के स्पेयर भाग ईथीलीन की राशि के लिए बिक्री, और परिसंचरण की घरेलू ईथीलीन वस्तुओं विकसित करने के लिए जारी हो सकता है, होगा जो एशिया में ईथीलीन कीमतों पर एक निश्चित प्रभाव है। के दौरान "14th पंचवर्षीय योजना" अवधि, successive कमीशन या विभिन्न परियोजनाओं के निर्माण के साथ, घरेलू ईथीलीन तक पहुँचने के लिए उत्पादन क्षमता की उम्मीद है 69 लाख टन/वर्ष है। ऊर्जा की खपत से प्रभावित नीति, कुछ परियोजनाओं shelved या सफाया यह भी हो सकता है. इथाइलीन और डाउनस्ट्रीम का समर्थन क्षमता के विकास के साथ, डेरिवेटिव के बाजार में प्रतियोगिता के अधिक और अधिक भयंकर बन जाएगा, जो जाएगा बल उत्पादन उद्यमों को बढ़ाने के लिए अनुसंधान और विकास प्रयासों और को बढ़ावा देने औद्योगिक श्रृंखला उत्पाद उन्नयन है।

यह अनुमान है कि चीन की propylene उत्पादन क्षमता 2021 में 50.44 लाख टन चारों ओर हो जाएगा, विशेष रूप से प्रोपेन dehydrogenation विस्फोटक उत्पादन की अवधि में प्रवेश करेंगे. यह अपेक्षा रखी गयी है कि PDH उत्पादन क्षमता का विस्तार करने के लिए जारी रहेगा अगले दो साल में एक उच्च गति पर है। के तहत पृष्ठभूमि के "डबल कार्बन", निहित "दो highs" कोयला रासायनिक उद्योग के लक्षण प्रतिबंधित अपने विकास अंतरिक्ष, और चीन की propylene उत्पादन प्रक्रिया की संरचना भी गुजरना प्रमुख परिवर्तन. करने के लिए आगे देख2022, propylene उद्योग करने के लिए धीरे-धीरे "अतिरिक्त" विकास, उत्पादन क्षमता विकास दर दूर से अधिक मांग विकास दर, उद्योग बोझ वृद्धि हुई, और propylene डाउनस्ट्रीम का समर्थन परियोजनाओं ज्यादातर polypropylene, आंतरिक propylene उद्योग के लिए प्रतिस्पर्धी दबाव अवर नहीं है, अपनी लाभप्रदता परिवर्तन के प्रभाव के रिवर्स जाएगा propylene बाजार.वहाँ भी कर रहे हैं कुछ मूल डाउनस्ट्रीम उपकरणों अपस्ट्रीम औद्योगिक श्रृंखला परियोजनाओं का विस्तार करने के लिए, इन परियोजनाओं धीरे-धीरे निचोड़ मूल बाजार हिस्सेदारी और मांग जाएगा. एक ही समय में, के रूप में घरेलू वस्तुओं की मात्रा को बढ़ाने के लिए जारी, propylene आयात संकीर्ण करने के लिए जारी हो सकता है, और निर्यात करने के लिए जारी हो सकता है बढ़ने का नेतृत्व किया। भविष्य में, प्रतियोगिता के भीतर propylene उद्योग श्रृंखला और अधिक तीव्र हो जाएगा, और बाजार प्रतियोगिता पैटर्न एकल उत्पाद बाजार प्रतियोगिता से विकसित करने के लिए उत्पाद और उत्पाद श्रृंखला एकीकरण बाजार प्रतियोगिता है।

2021, कुल घरेलू ईथीलीन ऑक्साइड उत्पादन क्षमता है सीमा पार 6 लाख टन/वर्ष, की वार्षिक वृद्धि दर के 18% से अधिक है। ईथीलीन ऑक्साइड आय प्रदर्शन के रूप में के रूप में अच्छा नहीं है में पिछले साल, अक्टूबर के अंत के रूप में, औसत लाभ अनुमान है कम से कम 50 युआन/टन है। ईथीलीन एक मार्गदर्शक पर प्रभाव लागत पक्ष पर ethylene ऑक्साइड, है जो ज्यादातर लागत संदर्भ और मानसिकता में परिलक्षित स्तर. नीति से प्रभावित साल के दौरान, कीमत इथाइलीन और ethylene ऑक्साइड की प्रवृत्ति दिखाया एक बड़ा अंतर, जो बदल लंबी-अवधि लाभ स्थिति में पिछले साल, और लाभ का उतार-चढ़ाव रेंज और घटाने था अधिक स्पष्ट है। वर्ष के दौरान, ईथीलीन ऑक्साइड बाजार रहा अत्यधिक बहाव से जुड़ा हुआ उत्पादों, विशेष रूप से polycarboxylic एसिड पानी-को कम करने एजेंट मोनोमर बाजार. के प्रभाव के इथाइलीन ग्लाइकॉल बाजार पर ethylene ऑक्साइड उत्पादन रूपांतरण में परिलक्षित ज्यादातर है जब लाभ fluctuate काफी.2022 में, ईथीलीन ऑक्साइड सूचीबद्ध किया गया पर उत्पादन की क्षमता को बढ़ाने के लिए उम्मीद है कम से कम 650,000 टन/वर्ष, डाउनस्ट्रीम पारंपरिक विकास के क्षेत्रों के अलावा और प्रक्रिया में सुधार, कुछ उद्यमों है करने के लिए शुरू करने के लिए लेआउट उच्च मूल्य वर्धित इलेक्ट्रोलाइट सामग्री क्षेत्र विस्तार.

की आशा है कि अगले साल वहाँ इकाइयों PX के 6 सेट हो जाएगा करने के लिए योजना बनाई उत्पादन में रखा जा सकता है, के साथ एक कुल की उत्पादन क्षमता 11.89 लाख टन/वर्ष, अगर सभी अनुसूची पर रखा जा सकता है, अगले साल PX द्वारा उत्पादन क्षमता को बढ़ाने के लिए उम्मीद है 41.3%.आम तौर पर कर रहे हैं के रूप में नई इकाइयों के साथ सुसज्जित डाउनस्ट्रीम पीटीए इकाइयों, जिनमें से अधिकांश स्वयं कर रहे हैं-आपूर्ति समूह के भीतर, चीन की PX आयात अभी भी शो एक घटते प्रवृत्ति अगले साल. हालांकि पीटीए भी नई लॉन्च करने के लिए क्षमता, PX मांग का सैद्धांतिक रूप भी वृद्धि हुई, लेकिन टर्मिनल पॉलिएस्टर क्षमता वृद्धि बड़ा नहीं है, पीटीए oversupply, ऑपरेटिंग दर उम्मीद के रूप में के रूप में अच्छा नहीं हो सकता है, इस प्रकार सीमित मांग PX के लिए. इसलिए, 2022 हो जाएगा की प्रक्रिया में एक उल्लेखनीय वृद्धि PX घरेलू मात्रा, फैलाएंगे आयात की आपूर्ति, और बाजार की आपूर्ति के रूप में weaken जाएगा धीरे-धीरे अधिक मांग है।

2022 घरेलू पीटीए की आशा है बाजार की प्रवृत्ति या जारी रखने के कमजोर पैटर्न है।में आपूर्ति की शर्तें, पीटीए की क्षमता 6.5 लाख टन की वृद्धि के साथ में 2021, पीटीए overcapacity एक उद्योग आम सहमति बन गया. हालांकि वहाँ डाउनस्ट्रीम पॉलिएस्टर नई के उत्पादन कर रहे हैं, के विकास दर है दूर कच्चे सामग्री पीटीए की तुलना में कम है। से मांग पक्ष, डाउनस्ट्रीम पॉलिएस्टर और टर्मिनल के लिए कपड़ा वृद्धि हुई मांग धीरे-धीरे, जबकि कपड़ा निर्यात मना कर दिया साल-पर-साल, और माल के सभी लिंक में औद्योगिक श्रृंखला रहा उच्च है। इसके अलावा, वहाँ कच्चे तेल बाजार में अनिश्चितता है, और मौलिक खेल एक देख-देखा राज्य में अभी भी है. वर्तमान में, पीटीए उद्योग एक oligopoly बाजार का गठन किया है. बाहर फैलाएंगे के बाद उच्च-लागत उपकरणों, के कुछ फार्म कीमत गठबंधन की संभावना से इनकार नहीं है. इसलिए, पीटीए 2022 मई में बाजार में रहते के रूप में एक कम प्रोसेसिंग फीस की अवधि में 2021, को पूरा करने की आशा है जो चारों ओर 400-600 युआन/टन है।

अगले पांच साल, घरेलू हिमनदों एसिटिक एसिड संयंत्र के बारे में कुल 5.2 लाख टन के संयंत्र बनाने की योजना के लिए नई, करने के लिए ध्यान देने की जरूरत Guangxi Huayi, Hualu Hengsheng, Zhejiang पेट्रो रसायन और अन्य परियोजनाओं, कुछ परियोजना के निर्माण चक्र अपेक्षाकृत लंबी प्लस नीति प्रभाव है, विशिष्ट निर्माण करने के लिए समय सकीं. पर आधारित उच्च की कीमत हिमनदों एसिटिक एसिड हाल के वर्षों में, कंपनी के उत्पादन लाभदायक है, तो हिमनदों एसिटिक एसिड परियोजना कई निवेशकों द्वारा इष्ट किया गया, और वहाँ अभी भी कर रहे हैं कई इरादे परियोजनाओं. मांग पक्ष पर, भविष्य नई मुख्य बल पीटीए में अभी भी है, के अलावा अन्य डाउनस्ट्रीम के रूप में chloroacetic एसिड, vinyl एसीटेट, एसिटिक एसिड है acetonitrile और इतने पर जोड़ा गया.एसीटेट उत्पादन क्षमता बहुत ज्यादा है, और भविष्य परिवर्धन सीमित कर रहे हैं.

वर्तमान में, एथिल एसीटेट घरेलू उद्योग एकाग्रता है उच्च, और स्पष्ट overcapacity.हाल के वर्षों में, Jiangsu Lianhai, शंघाई Huayi, हेनान Shunda, आदि सभी एथिल एसीटेट बाजार से लिया है. सांख्यिकी के अनुसार, वहाँ नहीं कर रहे हैं कई नई परियोजनाओं के एथिल एसीटेट वर्तमान में है। Zhuhai Qianxin की 300,000-टन/वर्ष संयंत्र जल्दी 2022 में आपरेशन में डाल दिया हो योजना बनाई है, लेकिन एक ही समय में यह योजनाओं के बंद करने के लिए 250,000-टन/वर्ष Jiangmen में संयंत्र,तो कुल उत्पादन क्षमता परिवर्तन सीमित कर रहे हैं.

2022 चीन की शुद्ध बेंजीन उत्पादन क्षमता का विस्तार करने के लिए जारी रहेगा काफी, द्वारा 2022 चीन की शुद्ध बेंजीन के अंत से अधिक होगा 3.4 लाख टन/वर्ष की नई उत्पादन क्षमता जारी, जब कुल घरेलू उत्पादन क्षमता तक पहुंच जाएगा 22 लाख टन/वर्ष या तो है।के डाउनस्ट्रीम का समर्थन उद्यम क्षमता एक निश्चित अनुवर्ती, oversupply स्थिति स्पष्ट नहीं है. 2022 में, घरेलू शुद्ध बेंजीन उद्योग श्रृंखला 2021 में जारी रखा दिखा रहा है, उच्च उत्पादन, स्वतंत्र और चलाया बाजार, के रूप में अच्छी तरह से मजबूत मांग की स्थिति के रूप में, आयात पर निर्भरता के हाल के वर्षों में एक समग्र नीचे प्रवृत्ति दिखाया है, डाउनस्ट्रीम के विस्तार की अधिक क्षमता, विशेष रूप से styrene के विस्तार, मांग पक्ष के प्रभाव की तुलना में मजबूत बनाने में पिछले साल. घरेलू 2022 की बुनियादी बातों से, घरेलू उत्पादन क्षमता अभी भी वृद्धि, मुख्य रूप से बड़े शोधन में केंद्रित उद्यमों, घरेलू उद्यम बाजार मूल्य पर कीमतों के प्रमुख शक्ति लगभग पूरी तरह से विदेशी माल की तुलना में बेहतर है, डाउनस्ट्रीम विस्तार की क्षमता की आपूर्ति और मांग पक्ष बनाने के लिए एक निश्चित संतुलन है। हालांकि, डाउनस्ट्रीम उत्पादन क्षमता का तेजी से विस्तार करने, हालांकि शुद्ध बेंजीन के लिए मांग वृद्धि हुई, लेकिन अभी भी चेतावनी हो करने के लिए की जरूरत के बाद डाउनस्ट्रीम की उत्पादन क्षमता विस्तार करने के लिए अपने स्वयं के बाजार और मूल्य प्रणाली और प्रभाव के औद्योगिक श्रृंखला, अगर आपूर्ति और मांग बाजार पूरी तरह से मिलान नहीं है, डाउनस्ट्रीम तेजी से विस्तार के बाद अस्तित्व के रिवर्स दमन शुद्ध बेंजीन की कीमतों है।

2022 चीन की टोल्यूनि, मिश्रित xylene उत्पादन क्षमता है अभी भी एक साल जारी रखने के लिए एक बड़े विस्तार की गति, जो की टोल्यूनि सिद्धांत नई उत्पादन क्षमता 2.96 लाख टन की, मिश्रित xylene नई उत्पादन क्षमता के 5.37 लाख टन है।नई संयंत्र में अगले साल, निजी इस्तेमाल के लिए टोल्यूनि और मिश्रित xylene अभी भी कर रहे हैं. हालांकि, सबसे Jinzhou और Jinxi पेट्रो रसायन उत्पादों की व्याख्या करती है की निर्यात किया जा करने के लिए, और Shenghong शोधन और रासायनिक कं, लिमिटेड भी कुछ बाहरी बिक्री है। नई संयंत्र के उत्पादन के साथ, नहीं केवल टोल्यूनि और मिश्रित xylene की उत्पादन क्षमता में वृद्धि होगी, लेकिन यह भी विकास की वस्तु मात्रा पिछले साल से अधिक हो जाएगा. समय के बिंदु से जब प्रत्येक संयंत्र आपरेशन में डाल दिया हो योजना बनाई है, घरेलू टोल्यूनि की आपूर्ति और मिश्रित xylene वर्ष की पहली छमाही में पहले एकाग्रता में वृद्धि, संकीर्ण जाएगा जो घरेलू मांग के अंतराल मिश्रित xylene, हटना आयात मात्रा, आगे टोल्यूनि की contradiction बीच घरेलू आपूर्ति और मांग में वृद्धि, और निर्यात दबाव में वृद्धि. संयंत्र की दूसरी छमाही में, टोल्यूनि, मिश्रित xylene मूल रूप से कोई निर्यात, के रूप में एक मध्यवर्ती उत्पाद PX और शुद्ध बेंजीन का उत्पादन करने के लिए. और वर्ष की दूसरी छमाही में, PX संयंत्र उत्पादन है अपेक्षाकृत बड़े, इस भाग के संयंत्र उत्पादन एक ही समय में, एक बार फिर मांग में वृद्धि मिश्रित xylene के अंतराल.

स्रोत: सामग्री के नजरिए से, जिन Lianchuang * अस्वीकरण: सामग्री में निहित सामग्री से आता सार्वजनिक चैनलों इंटरनेट और WeChat सरकारी खाते के रूप में. हम उसी दिन या कम एक तटस्थ रवैया लेख में विचार की ओर. इस लेख केवल संदर्भ के लिए है। कॉपीराइट के पुनर्प्रकाशित की पांडुलिपि मूल लेखक और संगठन के अंतर्गत आता है. अगर वहाँ किसी भी उल्लंघन है, Tianxia Huayi संपर्क कृपया ग्राहक सेवा को मिटाना

मुख्य उत्पादों

मुख्य उत्पादों

Polyurethane

Polyurethane

ठीक रासायनिक

ठीक रासायनिक

.png)